Beschlussvorlage - BV/HuF/073/2020

Grunddaten

- Betreff:

-

Beauftragung eines Dienstleisters mit der Prüfung und Übernahme der treuhänderisch verwalteten Wohnungskonten in den Jahresabschluss der Gemeinde Broderstorf für die Haushaltsjahre 2018 und 2019 - Genehmigung der Eilentscheidung der Amtsvorsteherin gem. 138 Abs. 3 KV

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- Leitung Haushalt und Finanzen ALT

- Bearbeiter:

- Simone Narajek

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Amtsausschuss

|

Entscheidung

|

|

|

|

10.09.2020

|

Sachverhalt

Sachverhalt/Problemstellung:

Die Thematik der Beauftragung eines Dienstleisters für die Erstellung der Jahresabschlüsse wurde bereits in der Sitzung des Amtsausschusses vom 14.05.2020 besprochen und nachfolgender Beschluss gefasst: Der Amtsausschuss des Amtes Carbäk beschließt in seiner Sitzung am 14.05.2020 die Beschlussvorlage BV/HuF/059/2020 – Beauftragung eines Dienstleisters mit der Erstellung der Jahresabschlüsse des Amtes Carbäk und der amtsangehörigen Gemeinden – zur erneuten Beratung und ggf. Beschlussfassung in die Amtsausschusssitzung am 27.08.2020 zu verschieben. Der derzeitige Bearbeitungsstand der Jahresabschlüsse des Amtes und der Gemeinden ist nachfolgend dargestellt: |

bis 2015 2016 2017 2018 2019

Amt Carbäk festgestellt festgestelltfestgestelltin Erarbeitung offen

AnBu erledigt AnBu erledigt

Broderstorffestgestellt geprüft geprüftoffen offen

AnBu erledigt AnBu erledigt

Poppendorffestgestellt geprüftgeprüftin Erarbeitungoffen

AnBu erledigt AnBu erledigt

Roggentin festgestellt geprüftgeprüftin Erarbeitungoffen

AnBu erledigt AnBu erledigt

Thulendorffestgestellt festgestelltfestgestelltin Erarbeitungoffen

AnBu erledigt AnBu erledigt

Im Ergebnis ist festzustellen, dass der Bearbeitungsstand nicht den im Mai diesen Jahres erwarteten Fortschritt aufweist. Die Gründe dafür liegen insbesondere in der verspäteten Fertigstellung der Jahresabschlüsse 2017 für die Gemeinde Roggentin erst Ende Mai 2020 und für die Gemeinde Broderstorf erst Ende Juli 2020, so dass aufgrund zwischenzeitlicher Urlaubs- und Krankentage auch erst ab der 34. Kalenderwoche die Jahresabschlüsse der Gemeinden Roggentin, Poppendorf und Thulendorf für das Haushaltsjahr 2018 in intensiver Bearbeitung sind. Die Jahresabschlussarbeiten für das Amt 2018 werden seit dem Amtsausschuss am 14.05.2020 neben den weiteren Aufgaben des Fachbereiches Haushalt und Finanzen durch die Amtsleiterin ausgeführt, stagnieren aus zeitlichen Gründen seit Juli diesen Jahres, aufgrund anderer zeitnah zu erledigender Angelegenheiten, wie beispielhaft Vorbereitung, Durchführung, Nachbereitung, Zusammenstellung der Unterlagen und Rücksprachen für den Rechnungsprüfungsausschuss, Erstellung Beschlussvorlagen für den Bereich Haushalt einschließlich Vorbereitung, Umsetzung und Dokumentation in Vergabeangelegenheiten, Organisationsbesprechungen, Fachberatungen und Rücksprachen, Vertretungsangelegenheiten, Bearbeitung statistischer Angelegenheiten u.a.

Die regelmäßige Konsultation mit der Amtsvorsteherin in Bezug auf die Aufgabenerledigung und der in der Sitzung am 14.05.2020 erteilten Zielvorgabe für die Aufstellung aller offenen Jahresabschlüsse bis Oktober 2020 für den Fachbereich Haushalt und Finanzen führte in der 34. Kalenderwoche zu nachfolgender Anweisung der Amtsvorsteherin:

- Vorbereitung des Direktauftrages für den Jahresabschluss 2018 der Gemeinde Broderstorf an das Institut für Public Management (IPM) im Wege einer Eilentscheidung der Amtsvorsteherin

- Vorbereitung des Direktauftrages für die Prüfung und Übernahme der treuhänderisch verwalteten Wohnungskonten in den Jahresabschluss der Gemeinde Broderstorf für die Haushaltsjahre 2018 und 2019 an das Institut für Public Management (IPM) im Wege einer Eilentscheidung der Amtsvorsteherin

- Vorbereitung weiterer Vergaben zur Erstellung des Jahresabschlusses 2019 für die Gemeinde Broderstorf sowie 2018 und 2019 für das Amt optional nach Bearbeitungsstand.

Die von der Amtsvorsteherin am 25.08.2020 getroffene Eilentscheidung begründet sich in der Dringlichkeit aufgrund des bestehenden Zeitdrucks der bis zum 31.05. nach Abschluss des Haushaltsjahres aufzustellenden Jahresabschlüsse, § 60 Abs. 5 KV M-V und spiegelt sich in der Zielvorgabe der Amtsvorsteherin wieder. Der Jahresabschluss ist Grundlage aller haushaltsrechtlicher Entscheidungen des Amtes und der Gemeinden, beginnend mit den Haushaltsaufstellungen sowie Voraussetzung für einzuholende Genehmigungen bei notwendig werdenden Darlehensaufnahmen oder Sonderbedarfs-/Konsolidierungshilfen des Landes. Letzlich können auch alle sonstigen Förderungen investiver oder anderer Natur von der Aktualität der Jahresabschlüsse und dadurch verbindlicher Haushaltssatzungen abhängig gemacht werden. Insoweit besteht dringender Handlungsbedarf zur Aufstellung der Jahresabschlüsse bis einschließlich dem Haushaltjahr 2019, was ein sofortiges Tätigwerden bei Beauftragung eines Dienstleisters bedingt.

In Bezug auf die Gemeinde Broderstorf wurde im Rahmen der Genehmigung des Doppelhaushaltes der Gemeinde durch die untere Rechtsaufsichtsbehörde vom 18.03.2020 die Feststellung des Jahresabschlusses 2018 und Vorlage der unteren Rechtsaufsichtsbehörde bis zum 31.12.2020 festgelegt. Diese Terminierung bedarf auf Grundlage des aktuellen Bearbeitungsstandes eines sofortigen Tätigwerdens.

Des Weiteren ist darüber hinaus die personelle Veränderung im Fachbereich Haushalt und Finanzen durch das Freiwerden einer Sachbearbeiterstelle für den Tätigkeitsbereich Haushalt zum 01.10.2020 und die Notwendigkeit der Neubesetzung der Stelle zu berücksichtigen, was zusätzlichen Einarbeitungsaufwand bedingt und den Fortschritt bei der Erstellung der Jahresabschlüsse hemmt.

Eine Besonderheit bei der Erstellung der Jahresabschlüsse für die Gemeinde Broderstorf liegt in der spiegelbildlichen Darstellung der Abrechnung der treuhänderisch verwalteten Wohnungskonten aus der Vermietung des kommunalen Wohnungsbestandes. Die Gemeinde Broderstorf ist im Ortsteil Broderstorf Eigentümerin eines Wohnblocks mit 22 Wohneinheiten, für den die Gemeinde im Doppelhaushalt 2020/2021 umfangreiche investive Veränderungen geplant hat und besitzt darüber hinaus im Ortsteil Steinfeld einen kommunalen Wohnungsbestand im Umfang von 8 Wohneinheiten. Die bis dato in Sachen Abrechnung Wohnungsverwaltung aufgetretenen Schwierigkeiten sollen durch die einmalige Einbeziehung eines Dienstleisters für die noch offenen Jahresabschlüsse 2018 und 2019 bereinigt und Eindeutigkeit für die zukünftigen Abrechnungsmodalitäten hinsichtlich der ordnungsgemäßen Verbuchung der Treuhandkonten für die Wohnungsverwaltung bringen.

Auf Grundlage des Angebotes des Instituts für Public Management (IPM) bemisst der Leistungsumfang einen Wert von < 5.000 EUR, weswegen der Direktauftrag gemäß § 14 Unterschwellenvergabeordnung (UVgO) i.V.m. dem Erlass über die Vergabe öffentlicher Aufträge im Anwendungsbereich des Vergabegesetzes Meckenburg-Vorpommern (Vergabeerlass-VgE M-V) vom 12.12.2018 Anwendung findet. Auf den Bestellschein zum Direktauftrag wird verwiesen.

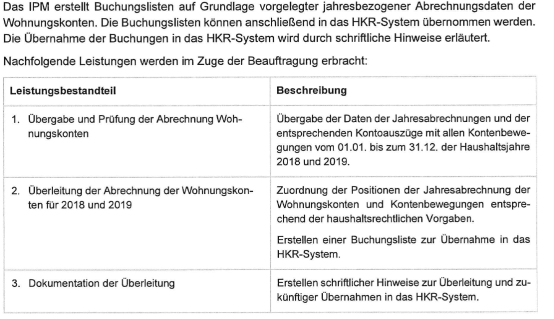

Nachfolgende Leistungsbestandteile und Leistungsbeschreibung sind von der Amtsvorsteherin mittels Eilenscheidung vom 25.08.2020 beauftragt worden:

Die Leistung wird am Dienstsitz der IPM erbracht.

Die Eilentscheidung bedarf der Genehmigung durch den Amtsausschuss gem. § 138 Abs. 3 S.2 KV M-V.

Beschlussvorschlag

Beschlussvorschlag:

Der Amtsausschuss des Amtes Carbäk beschließt in seiner Sitzung am 10.09.2020 die Genehmigung der Eilentscheidung der Amtsvorsteherin vom 25.08.2020 zur Beauftragung des Instituts für Public Management, Herrn Christoph Lehmitz, Boxhagener Straße 119, 10245 Berlin mit der Prüfung und Übernahme der treuhänderisch verwalteten Wohnungskonten in den Jahresabschluss der Gemeinde Broderstorf für die Haushaltsjahre 2018 und 2019 im Wege des Direktauftrages.

Die Ausführungen unter „Finanzielle Auswirkungen“ sind Bestandteil des Beschlusses.

Finanz. Auswirkung

Finanzielle Auswirkungen:

Auf Grundlage des Angebotes des IPM entstehen nachfolgende Ausgaben für die Prüfung und Übernahme der treuhänderisch verwalteten Wohnungskonten in den Jahresabschluss der Gemeinde Broderstorf für die Haushaltsjahre 2018 und 2019:

gesamt netto4.201,68 EUR

zzgl. 16% MwSt 672,27 EUR

gesamt brutto4.873,95 EUR

Zahlungsweise: monatlich auf Basis der erbachten Leistungen

Die überplanmäßigen Mehrausgaben in Höhe von ca. 4.900,00 EUR sind auf dem Produktkonto 11600.5629000 (Inanspruchnahme von Rechten und Diensten) im Teilhaushalt 3 zu buchen und sind durch Einsparungen und über das Produktkonto 61100.4162000 (Amtsumlage) im Teilhaushalt 3 zu finanzieren. Die Mehrausgaben können im Rahmen der Gesamtdeckung durch Minderausgaben auf auf dem Konto Dienstbezüge Arbeitnehmer 11600.5022100 im Teilhaushalt 3 aufgrund des Ausscheidens einer Mitarbeiterin des Fach-

bereiches Haushalt und Finanzen zum 01.10.2020 und der sich daraus ergebenden Minderausgaben im Oktober und Dezember i.H.v. je ca. 4.700,00 EUR und im November i.H.v. ca. 7.700,00 EUR sowie den Konten Dienstbezüge Beamte 11100.5021100 im Teilhaushalt 1 und 57100.5021100 im Teilhaushalt 2 aufgrund der unterjährigen und noch nicht vollzogenen Besetzung des Dienstpostens LVB eingespart werden.

Auswirkungen auf Liegenschaftsangelegenheiten:

keine

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

1,4 MB

|

|||

|

2

|

(wie Dokument)

|

878,8 kB

|

|||

|

3

|

(wie Dokument)

|

3,6 MB

|

|||

|

4

|

(wie Dokument)

|

307 kB

|